손해평가사 2차 1과목 # 2강

손해평가사 2차

농작물재해보험 및 가축재해보험의

이론과 실무 1과목제 2강

3. 위험관리의 의의

-위험관리한 위험을 발견하고 그 발생 빈도나 심도를 분석하여 가능한 최소의 비용으로 손실 발생을 최소화하기 위한 제반 활동

4. 위험관리 방법

(1) 물리적 위험관리 : 위험통제를 통한 대비

1) 위험회피

- 가장 기본적인 위험 대비 수단으로써 손실의 가능성을 원천적으로 회피해 버리는 방법 2) 손실 통제

- 손실의 발생 횟수나 규모를 줄이려는 기법, 도구, 또는 전략을 의미

*구분

- 손실 예방 : 특정 손실의 발생 가능성 또는 손실 발생의 빈도를 줄이려는 조치

- 손실 감소 : 스프링클러와 같이 특정 손실의 규모를 줄이는 조치

-사전적 손실 감소 : 특정 사건이나 사고로 인한 재산, 인명, 기타 유가물의 수와 규모를 줄이는 조치

-사후적 손실 감소 : 손실의 확대를 방지하고 사고의 영향이 확산

3) 위험 요소의 분리

- 잠재적 손실의 규모가 감당하기 어려울 만큼 커지지 않도록 하는데 초점

4) 계약을 통한 위험 전가

- 발생 손실로부터 야기될 수 있는 법적, 재무적 책임을 계약을 통해 제3자에게 전가하는 방법 (임대차 계약, 하도급, 하청 작업)

5) 위험을 스스로 인수

- 위험에 대해 어떠한 조치도 취하지 않고 방치하는 경우 ( 스스로 위험을 감당)

(2) 재무적 위험관리 : 위험 자금 조달을 통한 대비

1) 위험보유

- 우발적 손실을 자신이 부담하는 것

2) 위험을 제3자에게 전가

- 계약을 통해 제3자에게 위험을 전가하는 것 위험 결합을 통한 위험 발생 대비

- 다수의 동질적 위험을 결합하여 위험 발생에 대비하는 것 (다수의 법칙/대수의 법칙)

- 계약자 또는 피보험자의 위험을 계약에 의해 보험자에게 위험전가 (피보험 이익)

(3) 위험관리 방법이 선택

첫째: 예상 손실의 발생 빈도와 손실 규모를 예측

둘째: 각각의 위험통제 기법과 위험 재무 기법이 위험의 속성 (발생 빈도 및 손실 규모)에 미칠 영향과 예정손실 예측에 미칠 영향을 고려

셋째: 각각의 위험관리 기법에 소요될 비용을 예측

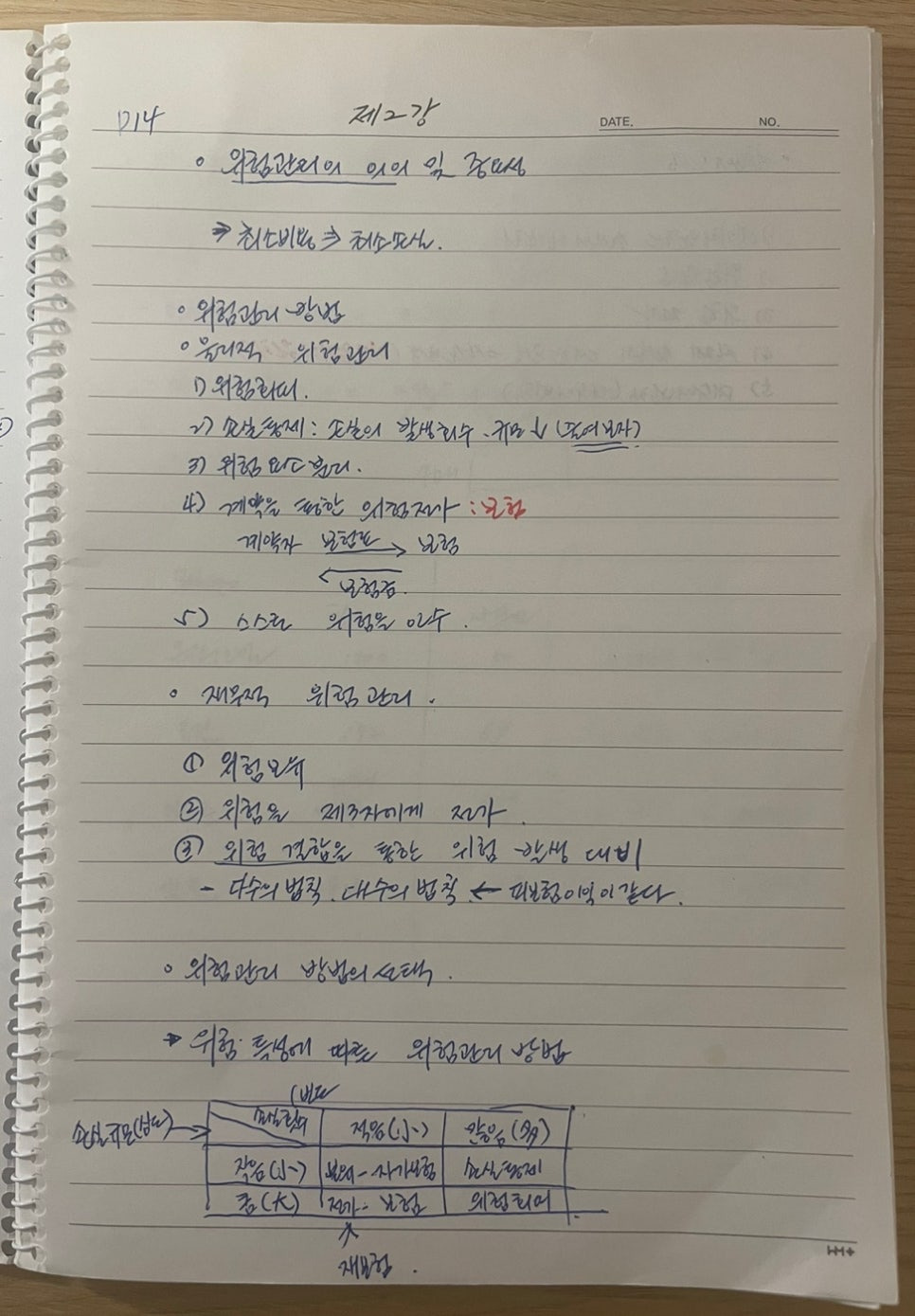

[ 위험 특성에 따른 위험 관리 방법 ]

|

손실 횟수(빈도) ↘ 손실 규모(심도)

|

적음 ( 少)

|

많음 ( 多)

|

|

|

작음 ( 小 )

|

보유 - 자가보험

|

손실 통제

|

|

|

큼 ( 大 )

|

전가 - 보험

|

위험회피

|

|

제2절 보험의 의의와 원칙

1. 보험의 정의와 특성

(1) 보험의 정의

- 보험은 위험관리의 한 방법으로 자신의 위험을 제3자에게 전가하는 제도

첫째:경제적 관점에서 보험 : 근본 목적은 재무적 손실에 대한 불확실성, 위험의 감소-위험전가, 위험 결합

둘째: 사회적 관점에서 보험:사회의 구성원에게 발생한 손실을 다수인이 부담하는 것을 목적- 손실의 분담

셋째: 법적인 관점에서 보험: 보험자와 피보험자 또는 계약자 사이에 맺어진 재무적 손실의 보전-법적 계약

넷째:수리적 관점에서 보험: 확률이론과 통계적 기법을 바탕으로 미래의 손실을 예측하여 배분 - 수리적 제도

(2) 보험의 특성

1) 예기치 못한 손실의 집단화

-계약자나 피보험자의 전혀 예상할 수 없었던 불의의 손실을 한데 모음으로써 개별 위험을 손실 집단으로 전환시키는 것

2) 위험 분담

-개별적으로 부담하기 힘든 손실을 나누어 분담함으로써 손실로부터의 회복을 용이함 (보험의 주요한 특징)

3) 위험전가

-개인이나 기업이 계약에 의한 위험의 전가 4) 실제 손실에 대한 보상

-보험자가 보상하는 손실보상, 실손보상 ( 이익 금지의 법칙)

5) 대수의 법칙 (평균의 법칙)

-표본이 클 수로 결과가 점점 예측된 확률에 가까워진다는 통계학적 정리, 계약자가 많아질수록 보험자는 보다 정확한 손실을 예측 가능

*중요 포인트: 계약을 통한 위험 전가 / 위험관리 방법의 선택 / 위험 특성에 따른 위험관리 방법/ 보험의 정의 넷째 사항/ 위험분담 /실제 손실에 대한 보상 / 대수의 법칙